Changer d’assurance de prêt

Vous êtes libre de choisir votre assurance emprunteur au moment de la souscription du crédit immobilier, mais aussi d’en changer par la suite, tout au long du remboursement.

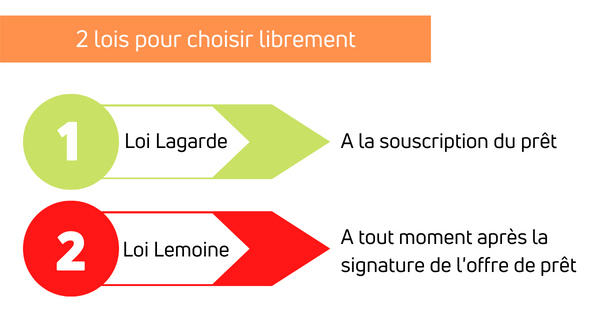

Ces dernières années, la législation a évolué pour permettre aux propriétaires de choisir librement leur assurance de prêt, sous réserve d’un niveau de garanties équivalent. Ces lois s’appliquent au moment de la signature de l’offre de prêt mais aussi une fois le prêt signé.

Pourquoi le changement d'une assurance de prêt est-il particulier ?

Un prêt immobilier doit toujours être assuré :

- Il ne faut jamais résilier une assurance de prêt sans disposer de l'assurance qui la remplacera, ni de la délégation de bénéfice qui attestera que la banque est le bénéficiaire du nouveau contrat ;

- Il faut apporter à la banque un contrat avec des taux de couverture (quotités) et un niveau de garantie au moins équivalent à celui qui avait été souscrit.

Courant 2022, la loi a été simplifiée afin de permettre aux emprunteurs de pouvoir changer d’assurance emprunteur quand ils le souhaitent, tout au long du crédit.

À la souscription du prêt : choisir une assurance alternative

La loi Lagarde de 2010 a instauré le droit de libre choix de l'assurance de prêt par l'emprunteur, avec un contrat à niveau de garantie équivalent à celui de la banque. Elle interdit à la banque de pénaliser l'emprunteur qui choisirait une autre assurance en modifiant sa proposition de financement initiale.

Dans les faits, la loi Lagarde reste parfois difficile à faire respecter. Si votre banquier émet des réserves ou semble réticent, mieux vaut signer l’offre de prêt telle quelle et faire une demande de substitution d’assurance emprunteur rapidement ensuite. Cela permet de sécuriser le crédit immédiatement, puis de l’optimiser dans un second temps.

Par ailleurs, cette démarche est possible pour une acquisition ou une construction, mais aussi pour un rachat de crédit. Meilleur taux + assurance moins chère = un maximum d’économies !

Quelles sont les démarches ?

Dès votre première simulation d’offre de prêt, la banque doit vous remettre la notice d'information de son contrat d'assurance ainsi que la Fiche Standardisée d’Information (FSI) qui l’accompagne. Ces documents vous permettent de connaître les garanties obligatoires et les quotités exigées par la banque, auxquelles devra répondre votre nouveau contrat.

Ainsi, vous pouvez faire votre devis et souscrire votre nouveau contrat. Vous devrez ensuite présenter votre contrat à votre banque afin qu’elle intègre directement votre nouvelle assurance dans l’offre de prêt.

Le contrat PRO BTP Assurance Emprunteur s’adapte automatiquement aux exigences de votre banque.

Après la signature du prêt : changer d’assurance quand vous voulez !

Grâce à la réforme de l’assurance emprunteur de 2022 (loi Lemoine) vous êtes désormais libre de changer d’assurance emprunteur quand vous le souhaitez, sans frais. C’est ce qu’on appelle la résiliation infra-annuelle de l’assurance emprunteur.

Dès que vous avez signé votre offre de prêt, vous pouvez changer d’assurance emprunteur sans attendre. Cela permet d’optimiser votre crédit immobilier en deux temps. Vous négociez d’abord avec votre banque.

Puis, une fois l’offre de prêt signée, vous pouvez changer d’assurance emprunteur pour optimiser au mieux votre crédit immobilier. Les économies moyennes sont de plusieurs milliers d’euros sur la durée du crédit.

Bien entendu, plus le changement est effectué rapidement et plus les gains sont importants mais les économies peuvent être conséquentes même sur un crédit plus ancien. Le mieux est de faire un devis afin de découvrir les économies possibles.

Quelles sont les démarches ?

Après avoir signé votre offre de prêt, vous pouvez changer d’assurance emprunteur sans attendre. Pour cela, vous pouvez réaliser votre devis dès que vous avez votre offre afin que votre nouvelle assurance puisse être mise en place très rapidement.

Avec PRO BTP Assurance Emprunteur, c’est simple. Vous pouvez réaliser votre devis d’assurance emprunteur en ligne ou par téléphone. Cela ne prend que quelques minutes pour découvrir vos économies.

Puis, une fois votre devis signé, PRO BTP s’occupe de toutes les démarches de changement d’assurance emprunteur avec votre banque, jusqu’à la mise en place de votre nouveau contrat.

Vous n’avez rien à faire, mis à part signer l’avenant à l’offre de prêt avec votre nouvelle assurance que votre banque vous enverra pour finaliser sa mise en place.

La loi protège le libre choix de l'assurance emprunteur

Le changement d’assurance emprunteur est un processus formel très encadré. Tout est fait pour protéger les emprunteurs et leur permettre de souscrire l’assurance de leur choix.

Dès lors que le nouveau contrat présente des garanties au moins équivalentes au contrat souscrit initialement, la banque n'a pas le droit de s'opposer au changement d'assurance.

En plus, la loi précise que :

- La banque ne peut modifier les conditions de l'offre de prêt signée (taux d’intérêt, mensualités…) ;

- La banque a interdiction d'appliquer des frais pour traiter la demande de changement ;

- La banque doit examiner la demande dans les 10 jours ouvrés suivant sa réception.